L'insoutenabilité de la dette tunisienne est due au mode de gestion des finances durant les dernières années

Par Ali Chebbi, Professeur d’Economie

La dette publique n'est jamais remise en cause. Elle permettrait à l’Etat de financer ses caisses, aux créanciers nationaux de contribuer au financement des politiques publiques et à l'économie de surmonter ses difficultés urgentes. Cependant, l'expérience internationale a montré que lorsque son utilisation n'est pas productive et les limites à son accumulation ne sont pas respectées, la dette devient un problème insoluble débouchant sur des situations malvenues, affectant en premier lieu la souveraineté nationale et pesant en dernière instance sur le citoyen.

C'est dans ce contexte, et plus précisément suite à une étude faite par l'ICQE selon laquelle la dette est soutenable que nous recommandons de tempérer et d’être plus prudent quant au traitement d’un thème aussi délicat que multidimensionnel qu’est l’endettement public.

I) Précis Méthodologique sur la viabilité de la dette:

La viabilité de la dette n'est pas définie d'une seule manière. Mais, généralement elle sous-tend la "non-Ponzi Rule" ou aussi ce qui est convenu de considérer la "condition de transversalité" qui à défaut veut dire l’impossibilité au gouvernement de payer sa dette actuelle par une dette future. Dans les termes les plus simples, cette condition se traduit pas un service de la dette annuel devant évoluer à un rythme moindre que celui de la richesse créée annuellement i.e., le PIB étant donné un déficit public primaire soutenable de telle sorte que le taux d'endettement (service de la dette/PIB) soit décroissant au fil du temps jusqu’à des niveaux très faibles…

De ce fait, les comparaisons entre pays en termes de taux d’endettement n’ont pas de sens économique car non conclusives, puisque la viabilité de la dette synthétise plusieurs éléments spécifiques au pays (évolution du taux de change, du taux de l’intérêt, de la croissance et des choix budgétaires, les réserves, les placements internationaux...). Ainsi, la dette publique au Japon est de l’ordre de 200% du PIB en 2015 sans aucun problème de capacité de remboursement, alors que celle en Grèce dès qu’elle a atteint 103% en 2007, le pays s’est dirigé vers une crise ouverte.

Rappelons aussi que la tradition empirique distingue deux manières donnant lieu aux mêmes résultats pour juger de la viabilité de la dette. Une dite "comptable", est basée sur les réalisations antérieures et souvent adoptée pour des évaluations ou des vérifications. Et une autre, est issue du "Test de stress", souvent utilisée pour des projections et adoptée pour tester la robustesse du cadre de dépenses de moyen terme (CDMT).

Sous certaines hypothèses, elle consiste à choquer le CDMT par des variations de taux de change, de taux de l'intérêt, des termes de l'échange,... pour voir ses capacités à garder un taux d'endettement décroissant. Les limites suggérées par cette méthode reviennent (i) à la période trop courte (de 5 ans) et donc inappropriée à la vérification de la "non-Ponzi Rule" qui suppose un long horizon temporel, et (ii) aux prévisions sur la croissance et sur la structure du budget de l'Etat, souvent non-réalisées. L'étude ICQE-FMI a adopté cette méthode du ‘’Test de stress’’, probablement via le Template/calculateur du FMI.

II) Les résultats de l'étude ICQE-FMI sur la viabilité de la dette sont peu probants:

Basée sur les projections de référence effectuées par le FMI selon l’article IV, l’étude prévoit un taux d’endettement décroissant à partir de 2018 pour atteindre 63.8% en 2020, et des besoins de financement qui diminueront à 20% après avoir été de 25.7% du PIB en 2014 ! Les résultats montrent aussi que les divers chocs envisagés (de croissance et de taux d’intérêt) ramèneraient le taux d’endettement au voisinage de 70%, et qu’une dépréciation extrême du taux de change réel de 30% ramènerait le taux d’endettement à plus que 90% du PIB.

Nombre de remarques s’imposent :

1- l’étude ne montre pas l’ampleur des chocs permanents mesurés généralement par les déviations standards du taux de change, du taux de l’intérêt et de la croissance, afin de les comparer aux chocs habituels observes dans le passé…

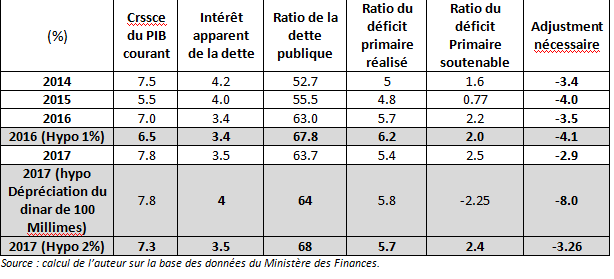

2- l’étude ne tient pas compte du caractère optimiste, pour ne pas dire irréaliste, des projections sur la croissance effectuées par le FMI en 2015, puisqu’elles ont toujours été révisées à la baisse depuis 2013, (voir les versions actualisées de l’article IV). Notons à ce propos qu’en 2013, le test de stress effectué par le FMI assurait la soutenabilité de la dette sur la période 2013-2017. Voyons si cette soutenabilité avait été vérifiée. Nous construisons à cette fin le tableau suivant:

L’INSOUTENABILITE DE LA DETTE PUBLIQUE EN TUNISIE (2014-17)

Ce tableau permet au lecteur de vérifier si la dette publique est soutenable en comparant le taux de croissance du PIB courant à l’intérêt apparent de la dette. Si la croissance l’emporte, il faudrait que le ratio du déficit primaire soutenable soit supérieur à celui réalisé pour que la dette publique soit soutenable. Sinon, elle ne l’est pas comme le montre le tableau ci-dessus. La dernière colonne montre en fait les dépenses publiques qui auraient dû être évitées pour que la dette soit soutenable.

Il est à noter que cette non-soutenabilité n’est pas due nécessairement à un défaut de croissance puisque celle-ci, à l’encontre des années 1986 et 2002, dépasse le taux de l’intérêt apparent ; ce qui permet de dire que le surendettement est dû à la gestion des finances publiques et non aux capacités productives, si faibles soient-elles, de l’économie.

Cette gestion se serait ajoutée aux sources des fragilités macroéconomiques. En effet, selon les projections de la LFC 2016, la croissance prévue est de 1.5%, ce qui requiert un taux de croissance de 2.3% en glissement annuel au quatrième trimestre. Ceci nous semble peu réaliste. Même avec ces 1.5%, encore moins avec une hypothèse de 1% en 2016 et 2% en 2017, de la dette publique demeure non-soutenable comme le montre la dernière colonne du tableau. Une dépréciation du dinar seulement de 100 Millimes sur l’année, engendre des difficultés supplémentaires en élevant le taux de l’intérêt apparent, le taux d’endettement et le déficit primaire.

III) En somme…

Le surendettement public enregistré en Tunisie durant les dernières années est devenu structurel. L’analyse montre qu’il est dû plutôt à la gestion macroéconomique qu’au défaut de la croissance, même si celle-ci est faible. Certes avec des taux de croissance plus élevés, l’espace fiscal aurait été plus élargi, et le surendettement limité. Cependant, adopter la méthode des projections sur la base d’hypothèses peu réalistes et en l’absence de politique d’endettement claire pourrait induire le décideur en erreur et fausser ses choix.

Bien entendu, la maitrise de l’endettement impose une gestion efficace du taux de change, une politique commerciale ciblée, une rationalisation des dépenses publiques et des politiques industriellelles de moyen et de long terme.

Votre commentaire