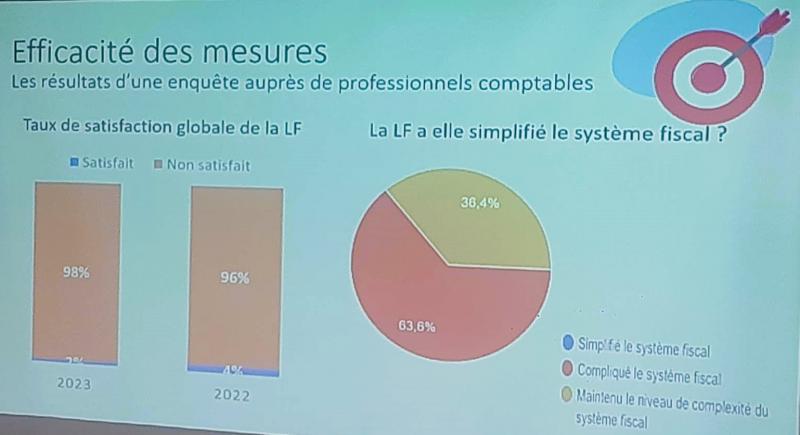

OECT : 98% des professionnels comptables se déclarent non satisfaits de la LF 2023

Selon les résultats d’une enquête sur la Loi de Finances (LF) 2023, menée par l’OECT auprès des professionnels comptables et présentée aujourd'hui à Tunis, lors de la rencontre débat organisée sur le thème : " Apports de la Loi de Finances 2023 & Impératif de Relance ", 98% des sondés se déclarent non satisfaits de cette nouvelle loi. Et 63,6% affirment qu’elle complique davantage le système fiscal tunisien.

En ce qui concerne les mesures introduites dans cette LF 2023, les mesures jugées utiles par les professionnels interrogés sont les suivantes :

- Digitalisation du timbre de voyage ;

- Nouvelles mesures concernant le paiement en espèce ;

- Réduction de la CSS ;

- Enregistrement obligatoire des procurations ;

- Unification des crédits FONAPRAM ;

- Harmonisation de la fiscalité avec le système comptable ;

- Soutien de l’économie verte ;

- Prorogation des délais de bonification des intérêts pour les entreprises ;

- Report de la date d’échéance de l’avantage accordé aux SICAR et aux PME ;

- Assouplissement des obligations déclaratives incombant aux personnes physiques qui passant du régime forfaitaire au régime réel ;

- Raccourcissement des délais de la restitution des crédits de TVA.

Néanmoins, la même enquête a dévoilé les mesures jugées inutiles ou inacceptables par les personnes sondés, telles que :

- Augmentation des pénalités de retard en période de crise économique ;

- Taxe sur la friperie ;

- Impôts sur la fortune ;

- Changement du régime de l’auto-entrepreneur ;

- Hausse de la TVA des professions libérales.

Par ailleurs, les professionnels comptables estiment qu’afin de servir les objectifs annoncés, des mesures auraient dû être prévues dans la LF 2023, à savoir :

- Admission de la déduction de l’impôt subit par les sociétés exportatrices de service dans les pays avec lesquels la Tunisie n’a pas signé de convention de non double imposition ;

- Ré-institution du dégrèvement fiscal et financier ;

- Appui à l’entreprise et la reprise de l’économie ;

- Déduction de l’assiette imposable des PP & PM d’une quote-part du coût de l’installation des panneaux photovoltaïques ;

- Recours aux nouvelles technologies pour lutter contre la fraude fiscale (blockchain et machine learning) ;

- Decashing accompagné par un changement de billet de billet de banque par la BCT ;

- Mesures sectorielles d’impulsions ;

- Bouclier fiscal contre l’inflation.

Imen Zine

Votre commentaire