La crise d'endettement au Liban: Quelles leçons pour la Tunisie ?

Par Pr Ali Chebbi

Aux prises avec une crise financière majeure, le Liban a annoncé pour la première fois de son histoire un défaut de paiement de sa dette extérieure. Ceci a été causé essentiellement par la chute spectaculaire de La livre par rapport au $ depuis des mois.

Le Premier ministre a averti que ‘’40% de la population pourrait bientôt être dans la pauvreté’’. Les conséquences ne tardèrent pas à venir. Fitch a abaissé la notation par défaut de l’émetteur du Liban (devise étrangère) à ‘’C’’ de ‘’CC’’. Le pays a sept jours pour payer le principal. Si le Liban échoue, le pays sera mis en ‘’Défaut Restreint’’ et l’obligation en ‘Défaut’’.

Dire que le Liban ‘’ne produit presque rien’’, ‘’vit des transferts de sa diaspora’’, ‘’la Livre s’est fortement dépréciée’’, et qu’il ‘’s’endette sans modération’’, serait réducteur et n’aide pas à mieux décrire sa crise actuelle et à en tirer des leçons.

Ici, l’objectif est d’apporter un éclairage supplémentaire à la crise d’endettement au Liban. A cet effet, et dans la perspective d’en déduire des recommandations pour la Tunisie, je m’intéresse à deux points. Le premier un bref aperçu sur l’économie libanaise et ses fondamentaux. Le deuxième est lié aux principaux mécanismes ayant fait sévir la crise au Liban.

1-L’ÉCONOMIE LIBANAISE : UN APERÇU

Avec une superficie de 10.4 Milliers de km² et une population de 6.8 millions d’habitants dont l’âge médian est 30.5 ans en 2018, le Liban dispose de terres fertiles, une abondance de ressources en eau et un climat tempéré. (*) Cependant, l'Agriculture, encore traditionnelle, ne représente que 2,9% du PIB et emploie 12% de la population active.

Dans l’Industrie, représentant 14,1% du PIB et absorbant 22% de la population active, la fabrication de meubles, celle de métaux, de minéraux, et d’autres produits manufacturés sont les principales activités.

Quant aux services, ils constituent les 3/4 du PIB et emploient les deux tiers de la population active. Ici, le tourisme représente près du 5è du PIB et emploie environ 18% de la population active en 2017. Ce secteur, ainsi que celui de l’immobilier, étaient en plein essor jusqu'à 2011 où une tendance baissière dans l’arrivée de touristes (jusqu’à un taux de remplissage des hôtels de 10% dans la capitale) et dans d’autres indicateurs surtout financiers a marqué l’économie.

La structure du commerce extérieur Libanais est assez diversifié ; ce qui se présente comme un indicateur de résilience. En effet, les principales destinations de ses exportations à savoir l’Afrique du Sud, l’Arabie saoudite et les Émirats arabes unis représentent respectivement 8.1, 6.8 et 6.8% du total des exportations.(**) De leur côté, les importations sont principalement en provenance de la Chine, l’Italie et les USA, avec des parts respectives de 9.1, 8.3 et 8.3%. Les 3 premiers biens que le Liban exporte sont l’Or, les ordinateurs et la ferraille. Quant aux 3 premiers biens importés sont le Pétrole raffiné, les voitures et les médicaments emballés.

Par ailleurs, la Turquie, les Émirats arabes unis, l'Arabie saoudite et le Liban ont absorbé environ 90% des flux entrants en Asie occidentale. Enfin, le déficit commercial s’est a quadruplé entre 1995 et 2017 ; ce qui nous fait interroger sur l’analyse de la Macro-économie du Pays.

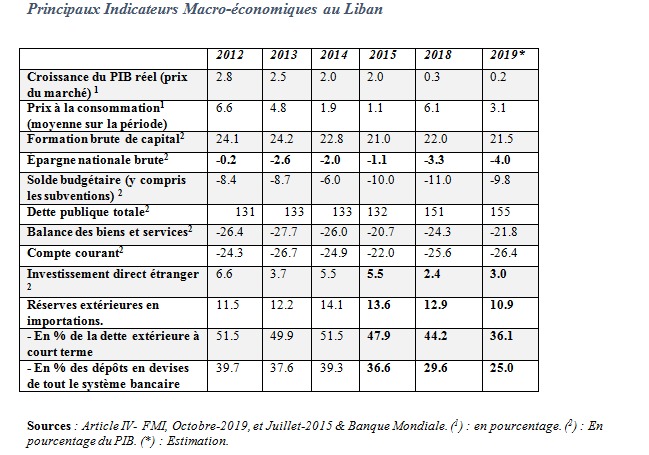

Certes, une contreperformance est tracée durant les dernières années, mais ce ne sont pas tous les fondamentaux qui se sont détériorés au Liban. En fait, si la croissance a diminué de 2% en 2015 à 0.2% avec une augmentation du chômage chez les jeunes diplômés en 2019 et les déficits public et extérieur ont augmenté de 6 à 11%, et de 22 à 26.4% respectivement, l’inflation n’est pas à des niveaux inquiétants et le taux d’investissement est stable autour de 21%. Ces indicateurs ne s’écartent pas trop de la moyenne régionale dans des pays comparables (ex : la Jordanie et la Tunisie).

Enfin, et sans perte de généralité, avec une économie diversifiée, une main d’œuvre qualifiée, une forte diaspora, une politique fiscale avantageuse, une mobilité des flux de capitaux et un système bancaire structurellement performant (voir plus loin), le Liban a des atouts structurels possiblement sous-utilisés. Que s’est-il passé alors ?

2-VULNERABILITE ET MECANISMES DE CRISE : TROIS PRINCIPAUX FACTEURS

Le processus de l’actuelle crise d’endettement s’est établi comme suit : la crise politique/institutionnelle enclenchée depuis la démission du Gouvernement en 2013, la guerre en Syrie, l'afflux massif de réfugiés et ses conséquences sur le marché de l’emploi et les services publics, et le ralentissement économique mondial en 2018 ont pesé lourd sur la vulnérabilité macroéconomique du Liban.

Par la suite, la crise politique/institutionnelle de 2019 ayant sévi la veille du mouvement de protestations antigouvernementales en Octobre, a fait que le pays ait manqué de mettre en œuvre un plan de consolidation budgétaire urgent face à l’élargissement du déficit public, à la baisse des IDE, aux pressions inflationnistes, à la hausse remarquable de l’endettement et du déficit de l’épargne. (Voir tableau). Ceci vient le lendemain de l’investiture de l’actuel Gouvernement devant rembourser des traites de 1.2 milliards $ (des 30 milliards $ d’Euro-bonds déjà émis par l’Etat) le 9 mars, de 700 millions $ en Avril, et de 600 millions de dollars supplémentaires en juin 2020. Ainsi, dans l’incapacité annoncée de remboursement, le Liban est considéré en situation de cessation de paiement de sa dette. A notre sens, trois facteurs sous-jacents à la crise de l’endettement devraient être soulignés :

(1) Dégradation de la viabilité de la dette souveraine

Au vu des risques d’insoutenabilité de la dette publique Libanaise annoncée dans l’Art. IV-IMF-2019 et la dégradation du climat des affaires lors des protestations antigouvernementales, l’abaissement par Moody’s de la note souveraine au grade de ‘’Risque de crédit très élevé’’, a été suivie par celle de Fitch à une position de ‘’Réelle possibilité de défaut de paiement’’. Ces dégradations, se présentant comme des difficultés additionnelles que l’Etat Libanais confronte pour se financer sur les marchés, s’étaient traduites non seulement par l’augmentation des rendements des Euro-bands dont la maturité est en 2021 successivement à 18 et 24% en 2019 et 2020, mais ont également élevé les CDS ( Credit Default Swap) à un niveau historique de 1440 points.

Ce contexte a aussi alimenté les perspectives défavorables sur l’horizon proche des finances publiques libanaises. En effet, avec la baisse des réserves de change en rapport avec l’élargissement du déficit commercial, la Livre s’est de facto dépréciée bien que la parité officielle soit fixée depuis 1997 à 1507.5L/$.

Le change officieux a atteint 2200L/$, soit une dépréciation d’environ 70% vers le mois d’Octobre et suivants, a poussé la BDL à émettre une circulaire plafonnant le taux dans les bureaux de change à 2 000 livres pour 1 dollar. De leur côté, les banques craignant un épuisement de leurs réserves en devises ont prescrit des restrictions draconiennes dont certaines consistaient à rationner les retraits hebdomadaires à 100$. Ceci a augmenté les pressions spéculatives sur la Livre et stimulé les transferts à l’étranger, surtout que le scénario d’une dévaluation a présagé dans le sillage de panique presque généralisée.

Ainsi, en janvier 2020, la dette publique a atteint 170% du PIB, ce qui est parmi les taux les plus élevés au monde, avec des réserves officielles ne dépassant pas 36.1% de la dette de court terme, un taux de croissance presque nul (0.2%), pas de mesures à même de hisser un sentier de croissance élevé sur le moyen terme. La dette libanaise est insoutenable.

(2) Opportunisme des Banques privées

S’élevant à hauteur de 30 Md $, la dette Libanaise est détenue à raison d’environ 42% par les banques locales (12 Md $), 19% par la Banque Centrale (5.7 Md $) et le reste par des créanciers étrangers.

Au moment que les banques avaient lancé un dernier appel au Gouvernement pour rembourser la dette par un swap de nouveaux titres et d'engager des réformes immédiates pour assainir les finances publiques et restaurer la confiance des investisseurs de la diaspora, la BC en réagissant tardivement avait proposé un échange de dette avec des prêteurs locaux en janvier pour éviter un défaut de paiement. Cependant, alors que les Euro-bands Libanais se négociaient le 1er Mars en dessous de 52 Cents/$, les perspectives revendiquées par les banques locales s’étaient estompées puisqu’elles ont déjà vendu ‘’à escompte’’ certains de leurs avoirs en Euro-obligations subissant ainsi de grosses pertes, à des fonds étrangers tels qu’Ashmore Group, qui pariait que le gouvernement paierait ! Ceci donnerait plus de poids aux fonds étrangers, désormais majoritaires, dans toute éventuelle discussion de restructuration.

(3) Rôle limité de la Banque Centrale libanaise

Dans de telles situations, la Banque Centrale est généralement appelée à jouer un rôle fédérateur pour éviter que des actions des parties prenantes soient en discordance. Certes, le temps qui lui était imparti était très limités pour (i) envisager des réformes, (ii) rassurer les bailleurs de fonds, (iii) convaincre les créanciers, (iv) encadrer les anticipations. Le gouvernement était dans l’impasse d’annoncer le défaut de paiement et reprendre les négociations dans le devenir ne s’annonce pas au beau fixe.

3-QUELLES LEÇONS POUR LA TUNISIE ?

Quelques recommandations pourraient être déduites de la crise d’endettement Libanaise :

(1) l’optimalité du régime de change, même d’ancrage de la monnaie ciblant la stabilisation de change– qui requiert un seuil minimum de solidité bancaire, n’est toujours pas évidente en l’absence d’accompagnement par des mesures institutionnelles (i) encadrant les anticipations des agents économiques, (ii) contrôlant l’élargissement du marché noir et la fuite des capitaux, et (iii) contrôlant les équilibres macro-économiques.

(2) l’instabilité politique s’avère être un obstacle majeure (i) à la mise en œuvre des réformes structurelles, (ii) à la crédibilité des politiques économiques à l’égard des investisseurs, et (iii) au pouvoir de négociation avec les bailleurs de fonds.

(3) le recours au financement du déficit public par les banques locales (i) évince l’investissement privé, (ii) augmente les risques de la crise bancaire, et (iii) limite le champ d’intervention de la BC en matière de mesures prudentielles.

-------------

(*) Les données dans cette section sont extraites de WBI database, 2018, sauf autre indication.

(**) Observatory of Economic Complexity, 2017-18.

Votre commentaire