"Le cartel des banques" : le faux du vrai !

Par Mahjoub Lotfi Belhedi, Spécialiste en réflexion stratégique

Face aux vives surenchères médiatiques gravitant tout autour de ce sujet, une mise au point d’ordre sémantique // conceptuelle s’impose !

I – Errata :

1er erratum : les termes cartel et lobbys sont souvent sources de crainte voir de répulsion, alors que dans son acception générale, le cartel désigne une entente – pas forcément conspiratrice – entre différentes entités (professionnelle, syndicale, politique…) pour la prise d’une ou plusieurs mesure(s) commune(s)…

2ème erratum : sauf aux daltoniens, les lignes de démarcation entre un marché oligopole dominé par un nombre réduit d’opérateurs face à une multitude d’acheteurs et un système rentier sont nettes, la première constitue l’archétype même des marchés financiers contemporains, le second traduit une forme raffinée de copinage systémique entre une poignée d’agents économiques et les pouvoirs politiques en place.

Et toute confusion entre ces deux modèles conduit à des erreurs monumentales en termes d’appréciation et de prise de décision …

3ème erratum : au sein du paradigme économique simpliste/réducteur, les banques traduisent nécessairement l’état de santé d’une économie donnée, mais ce qui échappe « aux nouveaux convertis » de la doctrine de rente que les différentes strates constitutives d’une économie (Micro / Méso / Macro) entretiennent des relations de corrélation dynamique et non de causalité linéaire avec les institutions financières donnant lieu à des situations paradoxales tout à fait ordinaire. Compte tenu de son environnement interne et externe largement sensible aux régles d’incertitudes propres aux systèmes complexes, de son encadrement juridique spécifique et strict à l’échelle nationale et internationale et de sa configuration comptable assez différente à celles des entreprises rendent toute approche déterministe du couple Economie/Banques stérile, dépourvue de toute dimension empirique valorisante …

II – Maintenant, tamisons le faux du vrai !

Ces jours-ci, nous dormons et réveillons sous les fracas des tambours de guerre, parfaitement orchestrés médiatiquement par une file de pompes funébres qui se croit avoir capturé au grand jour « le grand démon rentier », en l’occurrence le fameux cartel des banques !?

Sans le moindre doute, notre système bancaire souffre de multiple carences, particulièrement au niveau des tarifs des services bancaires jugés exorbitants, du financement des Startups / PME et de la digitalisation du process bancaire qui demeure en deça des attentes et surtout du potentiel numérique du pays (Nous reviendrons sur la question dans les prochains articles).

En dépit de ces limites, le maintien d’une réthorique du néant bancaire finira à porter un coup dur – du moins médiatique – à l’un des derniers temples qui reste d’une économie en crise protéiforme !

Le visionnage de la vidéo postée le 11-Mai-2023 sur la page fb « d’Alert » et le suivi des déclarations houleuses des membres de cette association - qui s’apparente plus à une confrerie partisane - dégage une série de biais à la fois d’analyse et de type informationnel, plus précisément :

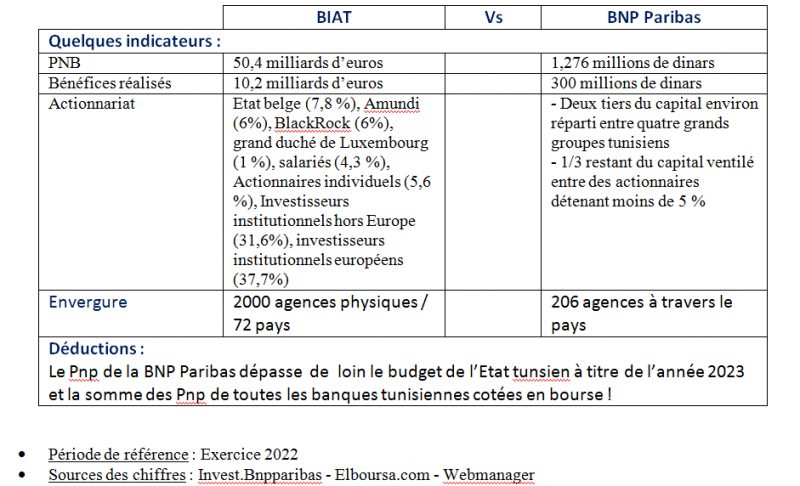

1 – Comparer l’incomprable !

Pour annoncer la couleur, la première séquence de la vidéo sus-visée procède à un comparatif insensé entre la Biat et la BNP Paribas, alors que le décalage entre les deux entités en termes de ratios/indicateurs est énorme, comme le démontre le tableau suivant :

2- Propager les cannulars !

A propos :

- De la présentation fallacieuse des taux d'intérêts des BTA (9 %) sans tenir compte du TMM à supporter par les banques. Comparé au TMM en vigueur, la marge n’excède pas 1% !

Par ailleurs, la marge à obtenir par les banques qui détiennent des bons de trésor pour propre compte peut être révisée à la baisse sous l’effet combiné du coût de ressources élevé et le risque provenant de la hausse des taux que subissent les banques puisque les bons de trésor sont à taux fixe.

- l’incrimination des opérations ponctuelles de financement de l’Etat par les banques, alors que ces opérations font partie intégrante des activités des banques partout au monde et représentent une forme de compensation du refinancement des banques en quête de liquidité auprès des banques centrales…

- propagation d’une large phobie autour des participations croisées, bien qu’il s’agisse d’une pratique bancaire universelle limitée par des taux de plafonnement, même s’il a eu des dépassements du palier autorisé, ça ne veut pas dire qu’on est en présence d’un système de rente mais plutôt d’une infraction bancaire sujette de régularisation…

- la diffusion préméditée d’intox sur les restrictions de distribution des dividendes émanant de la note de la BCT du 7 mars 2023, visant, selon la dite vidéo, à mettre la poudre aux yeux sur les bénéfices réalisés par les banques est une prétention crédule, au moins pour deux simples raisons, la première est d’ordre légal auquel les banques sont dans l’obligation comptable d’afficher annuellement leurs résultats net d’exercice , et la seconde d’ordre purement technique, ces restrictions visent à renforcer les capitaux propres des banques…

- de la soi-disant entente des banques sur les tarifs relatifs aux prestations de service fournies en faveur de leurs clientèles (consulter ce lien )

- laisser entendre que les frais de tenu des comptes est une pratique exclusivement tunisienne alors qu’elle constitue une opération bancaire coutumière pratiquée dans la plupart des banques au monde (consulter ce lien )

3- Pratiquer la manie d’occultation des faits saillants !

Par voie :

- d’occultation du rôle de salut national joué par les banques aux moments historiques du pays : l’avénement du 14 janvier 2011, la période du COVID, et la continuation de financement sans lassitude des entreprises publiques en difficulté et des systèmes de retraite et de prévoyance sociales en situation de détresse et ce au détriment, parfois, des règles prudentielles prescrites par l’accord Bâle III (dispositif réglementaire international visant à renforcer la résilience des banques).

- de dissimulation du classement honorable de nos banques sur la sphère régionale (7 banques tunisiennes figurent dans le Top des 100 banques les plus solides en Afrique).

- passer sous silence la panoplie d’outils à caractère disciplinaire à l’encontre des banques défaillantes allant du simple avertissement / amende émanant du gouverneur de la BCT jusqu’à le retrait de l’agrément qui pourrait être infligé par « La commission de sanctions » instituée en vertu de l’article 171 de la loi n° 2016-48 du 11-Juillet-2016.

- négliger totalement la mission de contrôle exercé par le CMF sur les participations croisées des banques cotées en bourse et ce en vue d’une meilleure préservation des intérêts des épargnants.

Attention, tout ce qui brille n’est pas or !

Votre commentaire