Le financement des PME: Le maillon incontournable de la chaîne de valeur entrepreneuriale

Par Dhouha Nasri

Le financement des nouvelles idées reste le souci principal des entrepreneurs en raison de la crucialité de ce facteur dans la réussite et la pérennité des projets.

L’état a mis en place un ensemble d’ institutions financières dédiées au financement des PME comme la Banque Tunisienne de Solidarité (BTS) qui finance les petits et les moyens projets par l’octroi des crédits allant jusqu’à 150 mille dinars avec un taux préférentiel de 5% sans garanties réelles et avec facilitation de remboursement et la Banque de Financement des Petites et des Moyenne Entreprises (BFPME )spécialisée dans le financement des projets dont le coût global est situé entre 150MD et 5 Millions dinars assortis des garanties réelles.

On trouve également d’autres structures spécialisées dans le renforcement des fonds propres comme le Fonds de Promotion et de Décentralisation Industrielle (FOPRODI), le Fonds National de Promotion de l’Artisanat et des Petits Métiers (FONAPRAM) et le Fonds National des Garanties (FNG).Le nombre des prêts octroyés par la BTS, depuis sa création en 1998 jusqu’en 2018, a atteint 190670 financements pour une valeur globale de 1560MD.

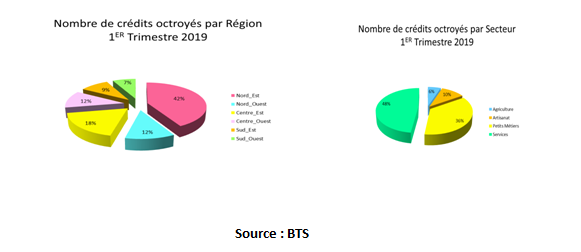

Le secteur des services a accaparé 34% du total des financements mis à la disposition des PME par la BTS en 2018,suivi par le secteur de l’artisanat avec 32% et les petits métiers avec 22%.47% des projets qui ont bénéficié des financements de la BTS ont été orientés vers les régions intérieures. Un taux relativement faible qui nécessite le renforcement des efforts afin de soutenir le lancement des projets dans ces régions. Les chiffres de l’année 2019 confirment les mêmes tendances.

La BFPME a financé, depuis sa création en 2005 jusqu’à fin octobre 2018,1610 projets moyennant 450MD.Le problème principal de ces structures est leur aspect centralisé :elles sont localisées essentiellement dans la capitale du pays, ce qui représente un handicap majeur pour les jeunes issus des régions intérieures qui se trouvent souvent dans l’obligation de recourir à des connaissances et à un réseau des personnalités influentes pour servir leurs intérêts.

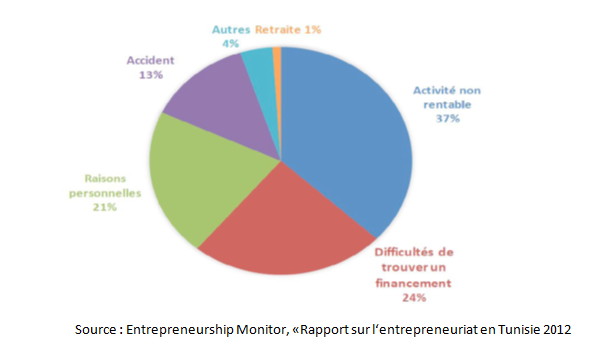

L’autre inconvénient majeur réside dans le fait que ces institutions ne couvrent pas les coûts opérationnels de l’entreprise, ce qui oblige l’entrepreneur à consulter d’autres banques commerciales. Ces handicaps inhibant le processus de financement explique les chiffres publiés par le Global Entrepreneurship Monitor sur l’entrepreunariat en Tunisie en 2012, et qui montre que 24%des entreprises n’ont pas vu le jour ou sont en faillite à cause des difficultés financières.

Ces chiffres sont corroborés par le montant des créances douteuses de la banque de financement des petites et moyennes entreprises qui a atteint, depuis sa création jusqu’à fin 2018,150MD.80% des projets financés par ladite banque sont en difficultés financières alors que 40% sont en faillite totale pour des raisons diverses allant de l’insuffisance des garanties réelles et des fonds propres jusqu’aux études de marché non réalistes et la sous-estimation des coûts réels des projets.

En plus des risques inhérents à l’activité économique, aux pratiques de la concurrence déloyale et au manque des compétences managériales chez les jeunes entrepreneurs. Aussi, la complexité des réglementations et la lenteur des procédures administratives pèsent lourdement sur le processus de la création de l’entreprise et coûtent cher en termes de temps et d’efforts consentis.

Le financement public des PME : Dispositif à revoir

Le bilan de dispositif de financement public des jeunes porteurs d’idées nous amène à nous interroger sur l’efficacité des mesures mises en place et le retour sur investissement de ce système d’appui financier à l’entrepreneuriat.

Les études publiées par les institutions de financement public donnent des indices sur le nombre des projets financés, leurs coûts d’investissement ainsi que les secteurs concernés mais ne contiennent pas des précisions sur le nombre des postes d’emplois créés par ces projets ni les perspectives de continuité d’exploitation sur le moyen et le long terme.

Un système de suivi des projets financés devrait être mise en place afin de suivre les projets financés sur tout le cycle de vie :dès la phase de lancement jusqu’au développement et maturité. Une attention particulière devrait être accordée aux nombres de postes d’emplois créés par les projets financés et la nature de ces postes là.

La gestion de risque de financement des projets devrait être améliorée pour rentabiliser le mode d’intervention des institutions financières publiques : le financement devrait être orienté vers les projets qui disposent d’un potentiel de réussite et de continuité pour mitiger le cumul des pertes engendrées par la faillite des entreprises.

L’accès au financement devrait être accompagné d’un service d’encadrement et de l’appui à la gestion des entreprises surtout en cas des difficultés pour soutenir les entrepreneurs dans leur plan de développement.

La présence de structures de financement devrait être renforcée dans les régions intérieures pour faciliter l’accès aux crédits des jeunes issus de ces milieux et combler le gap qui existe entre ces régions et les villes côtières.

L’Etat gagnera en efficacité via l’amélioration du climat d’investissement, la simplification des procédures administratives et le développement de capital humain dans le domaine de l’entreprenariat au lieu de financer des projets à haut risque en l’absence d’un système d’évaluation et de gestion de risque rigoureux.

Votre commentaire